信用情報に傷がついたら、お金の流れを把握することから見直しましょう

お金のトラブルは誰にだって起こり得ます。

その結果、カードの支払いができなくなる。ということもまた然りです。

私のように、お金の使い方がだらしなかった人もいるでしょう。

私と違って、やむを得ない事情があった人もいるでしょう。

どんな事情があるにせよ、信用情報に傷がついてしまったら、その傷を消すために動き出さなければいけません。

今回は、信用情報についた傷を消すためにできることを考えてみたいと思います。

1.信用情報の傷とは

個人信用情報というものがあります。

これは信用情報機関という所で管理されている情報です。

どういった情報なのか?

●クレジットカードや借金など、どういった契約をしているかが載っている

●契約通りに支払いをしているか、遅れているか確認することができる

●この情報を参考に、新しい契約が成立するかどうか判断される

「信用情報に傷がつく」という表現がよく使われます。

これはつまり「契約の通りに支払いをしなかった」という情報が残ることを意味します。

この情報が一度でも信用情報に乗ると、最短でも2年は消すことができなくなります。

お金を積んでも消してくれません。信用とはそういうものなのです。

2.信用情報に傷がついてしまったら

信用情報に傷がついてしまったら、傷を消さなければなりません。

傷を消すためには、もう2度と支払いが遅れないようにするしかない。

単純ですがそれしか方法はありません。

予想外の出費が重なるということはあり得ます。

ただ、それが何度も起こるようでは、予想が足りていないということになります。

つまり、お金に対する向き合い方を改める必要があります。

信用の本質はここにあります。

「どれだけお金の問題に真摯に向き合っているか」が、この信用情報に反映されるわけです。

信用情報に傷がついてしまったらどうするべきか。

「次は支払いが遅れないように決心する」

これだけではまるで足りません。

具体的な対策が必要になります。

3.持っているお金を毎日チェックする

一番効果的なのは、出納帳を付けることです。

ただ、出納帳というのは続きません。

●日付

●何を買ったか

●収入

●支出

こんなのを毎回記入していくのは面倒くさいです。

なのでこれをもっと簡単にします。

●今いくら持っているか

●今月いくら使ったか

●あといくら使えるか

出納帳や家計簿が、苦手なかたはこれだけでも試してみてください。

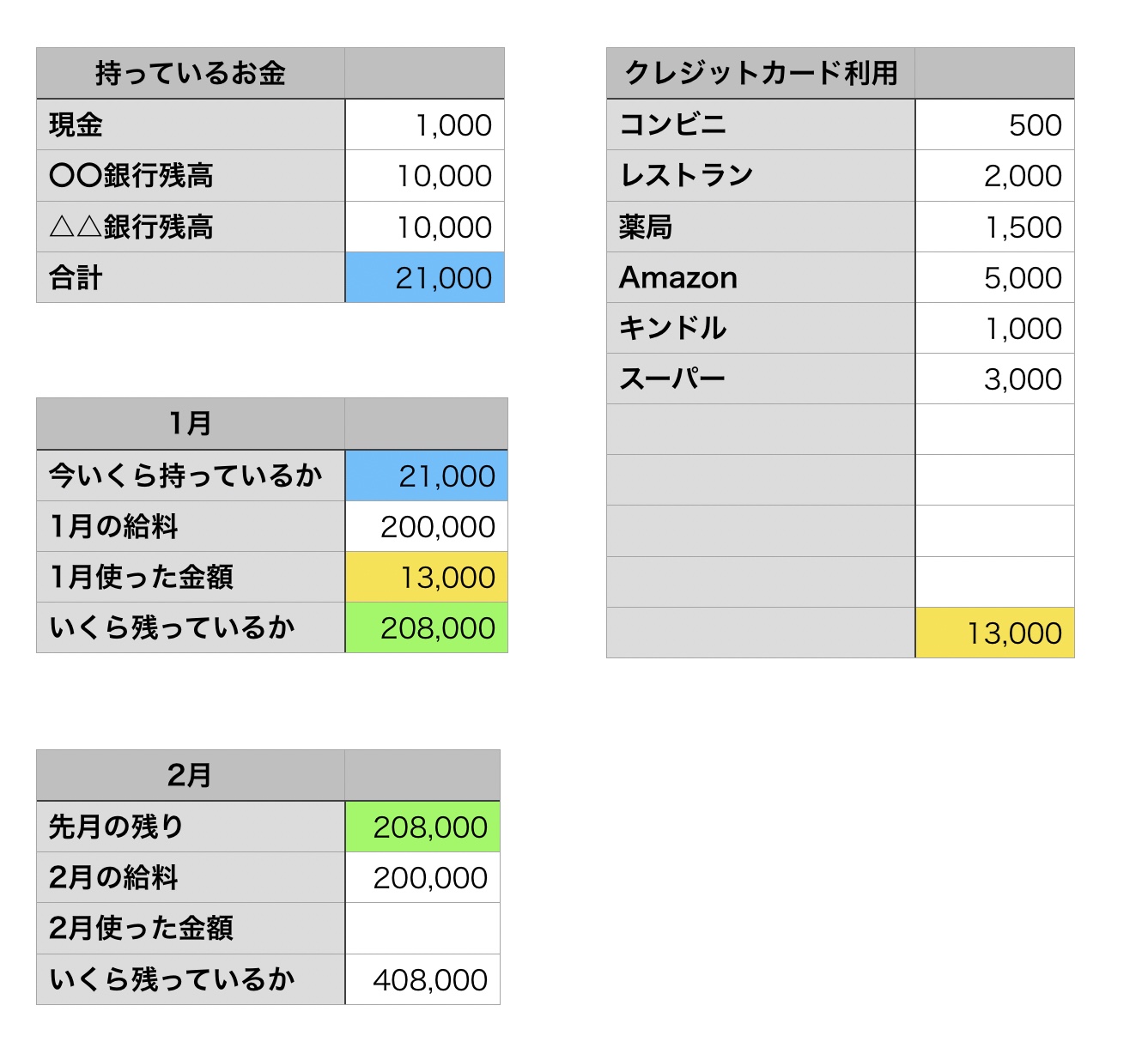

たとえばこんな感じです。

たとえばこんな感じです。

これなら、何に使ったか内容と金額を書いていくだけです。

慣れてきたら、自分の思い通りにカスタマイズすることもできます。

これだけでも自分のお金の流れを把握することができます。

何もしないより、ずっとマシです。

4.まとめ

お金の管理に対する意識を変えるのは、現状をしっかり把握することが大切です。

●今いくらもっているのか

●毎月いくら払うお金があるのか

●毎月だいたいどれぐらい使っているのか

こういった数字が、大まかにでも見えてくると、お金の管理がしやすくなります。

私は大学生の時代に何故お金が貯まらないのか悩んでいました。

この方法を使ってみたところ、毎日1,000円ぐらいのラーメンを食べていたことに気付きました。

「普通気づくだろ」と思うかもしれません。

私の例は極端ですが、やってみると「意外な出費のクセ」に気づくものです。

信用情報に傷がついたら、まずやることはお金の管理の見直しです。

家計簿や出納帳をつける習慣がないかたは、上で紹介した方法だけでも試してみてください。

きっと、新しい気付きがあるはずですから。