キャッシュレス決済は現金をお得に使うツールでしかない

あしかー。ぽるねむ君です。

キャッシュレス決済が推奨されていますが、現金払いと何がどう違うのでしょうか?

結論から言ってしまって恐縮ですが、この問いの本質は「キャッシュレス決済とは現金払いにひと手間加えているだけ」なんです。

つまり現金払いとキャッシュレス払いは、そもそも比較するものではありません。

基本である「現金払い」にワンクッション入れるか入れないかの差でしかないんです。

この記事では現金払いとキャッシュレス決済の特徴をそれぞれ挙げながら、現金とキャッシュレスの本質について考えてみました。

「現金払いとキャッシュレス払いのどっちが得か?」という問題の前に、一歩引いてその本質を見ていきたいと思います。

目次

現金とキャッシュレスの関係

現金払いとキャッシュレス払いはどっちが良いか?とよく論点になります。

現金派の人でも「キャッシュレス払いなら、どうやらポイント還元や割引が受けられるらしい」というぐらいの認識はあるでしょう。

実際にそういう側面もあるんですが、それが必ずしも人々の幸せに繋がるかと言えば「人による」ということになります。

私としては「お得かどうか」という部分をよりも、現金とキャッシュレスの関係を知って「自分のライフスタイルに合っている方法」で使い分けることが重要だと思います。

この記事で挙げるそれぞれの特徴を比べてみて、自分にあった付き合い方を見つけて貰えれば幸いです。

全ての基本は現金

「現金払い」 というのは、文字通り「支払いを現金で行う」ということです。

単純明快で、例えば…

「10,000円の商品」をその場で10,000円分の現金を出して買う。

…という支払い方法を指します。

「そんなの当たり前だろおら」と思うかもしれませんが、実はこれは現金払いの特権なんです。

例えばカードで一括払いの場合…

「10,000円の商品」を後で10,000円支払う約束をして買う。

…こんな感じになります。

現金払いと、ちょっと違いますよね。

このように現金払いを「それ以外」と比べることで「現金払いの独自性」が見えてきます。

同時に、カード払いは「商品の購入と決済に時間差があるけど、最終的にお金を使うのは同じ」という事が分かると思います。

つまり「現金かカードか」という様に並べて考えることも間違っていませんが、「現金と決済の間に何をはさむか」という風に捉えた方が、より本質的な捉え方ができると思います。

これに関しての「良い・悪い」は置いておいて、続いて現金の特徴について見ていきます。

現金は流動性が高い

現金のメリットの一つに「流動性が高い」という側面があります。

つまり「時と場所と用途を選ばずにすぐ使える」ということ。

まだ現金払いしか対応していないお店は沢山ありますよね。

使いたいお店が現金払いしか対応していなかったら、現金を使わざるを得ません。

また現金は譲渡しやすいというメリットがあります。

例えば「偶然会った親戚の子どもが修学旅行に行くらしいのでお小遣いをあげたい」というケース。

「これで好きなものを買いなさい」と言って現金をあげることができます。

しかし、現金が無いと例えば「PayPayマネーを送るから好きなものを買いなさい」という展開になります。

ただ、親戚の子供がPayPayを使っていないかもしれないし、修学旅行先でPayPayが使えないかもしれません。

中国では微信(WeChat)というアプリで、こういう事を既にやっていますが、日本ではまだ浸透していません。

極端な話ですが、この様に「現金しか使えない」というケースは結構あります。

「商品を購入する」というだけならキャッシュレスで対応できますが、まだまだ日本では現金でないとスマートに対応できないシーンがあるんですね。

やはりある程度の現金は常に持っていた方が便利です。

と、ここまでは一般的な「やっぱり現金は持ち歩かないとねー」という話なんですが、言いたいことは別にありまして。

カードで払おうがPayPayで払おうが、最終的には「銀行口座に入っている現金」から決済されることになります。口座残高が減るタイミングが決済手段によって変わるだけです。

なので…

①現金で払えるけど口座にお金を入れておく

↓

②自分にメリットがある決済手段を使う

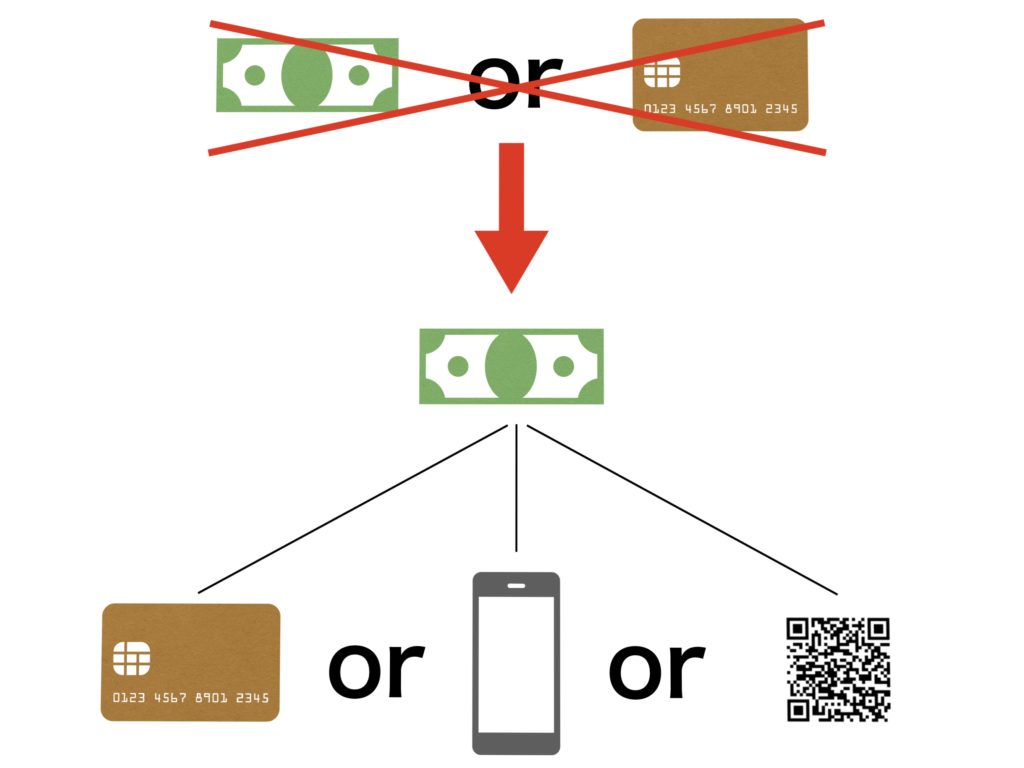

というのが、現金とキャッシュレス決済の本質的な関係になります。

つまりキャッシュレス決済が現金に取って代わることはできません。

キャッシュレス決済というのは、あくまで現金をより有効に活用するためのツールでしかないんです。

現金の携帯は紛失リスクがある

現金のデメリットの一つに「盗難・紛失のリスクがある」という側面があります。

現金は失くしたら返って来ません。

稀に落とした財布が返ってくることもありますが、レアケースでしょう。

例えば銀行のキャッシュカードを紛失しても、他人がお金を引き出すには暗証番号だったり本人確認だったりと、ハードルがあります。

クレジットカードを失くしても、使われなければお金が減ることはありませんし、万が一不正利用にあっても「60日以内に過失が無い」とカード会社に判断されればセーフです。

現金しか使っていないと当たり前ですが、カードを使うことによって「即アウト」を防ぐことができます。

なので現金はできるだけ銀行口座に入れておく。

そして「決済はカードなり電子マネーで行う」ようにする。

こうすれば現金を失くす心配もないし、利用する決済手段によって特典も受けることができる。

ということになる訳です。

だから、「現金払いよりもキャッシュレスの方が得だし安全」と言われるんですね。

キャッシュレス決済

メリット

キャッシュレス決済のメリットは…

●盗難・紛失によって現金を失うリスクが少ない

…ということです。

現金は失くしたら即アウトですが、クレジットカードやキャッシュカード、または電子マネーが入っている携帯を紛失しても、現金をダイレクトに失うことはありません。

携帯失くしたらかなりツライですけどね…

もちろんクレジットカードなどを紛失すると、不正利用を行われる可能性が増す訳ですが、「事前にカードを止める」とか「不正利用の申告をする」など、まだまだ取れる対策があります。

現金は失くしたら「一発アウト」なので、キャッシュレス決済を習慣化することで、普段から現金を持ち歩かないことは、充分なリスクヘッジになります。

また、クレジットカードの場合は様々な特典が付いています。

クレジットカードの付帯特典に関しては、カードによって様々で枚挙にいとまがありませんので割愛しますが、ライフスタイルによっては「カードの年会費の出費」だけで色々な特典を受けることができます。

クレジットカードの特典の中には「ショッピング保険」というのもありますので、現金に限らず「購入した商品に何らかのトラブルが生じた場合」においてもリスクを減らしてくれます。

デメリット

キャッシュレス決済のデメリットは…

●お店でしか使えない

…という点です。

つまり流動性が低い。ということですね。

お金というのは、色々な価値あるものと交換することができます。

ただ、キャッシュレス決済では商品としか交換することができません。

もっと言うと、クレジットカードの国際ブランドが対応しているとか、電子マネーなどの決済端末が対応しているとか、そう言ったお店でないと使うことができません。

先にも紹介しましたが、中国に「WeChat(微信)」というアプリがあります。

日本でいう「LINE」みたいなアプリですが、このアプリの個人間送金機能は、中国に住む方はほとんどみんな使っています。

なので、お年玉だったりお小遣いだったりを現金ではなく、電子マネーでやりとりしています。つまり皆が使っているので、流動性が非常に高い。

日本でもPayPayだったりLINE Payだったりで似たようなことができますが、使っている人が少ないので現金の方が流動性が高いという状態なんですね。

PayPayやLINE Payには割り勘機能も付いていますが、そもそも使っている人が少ないので、結局現金を持たなければいけないことになります。

キャッシュレス決済はツールでしかない

ここまで、現金とキャッシュレスの特徴を見てきました。

結局、キャッシュレス決済と言うのは現金決済と並べて比較するものではなく、現金決済をグレードアップされるツールであるということが分かると思います。

「現金派かキャッシュレス派か」という問いよりも、「クレジットカード派かデビットカード派か」と言った問いの方が本質をついているんですね。

それではキャッシュレス決済には、どう言った種類があるのか見ていきましょう。

結論から言ってしまうと「特典の多さ」ではクレジットカードがダントツです。

だから皆クレジットカードを勧めるんですね。

クレジットカード

●メリット

割引やポイント還元に限らず様々な特典がある

決済日と支払い日に時間差がある

●デメリット

後払いなので、つい使いすぎてしまう

リボ払いのシステムを理解しないと手数料がかさむ

デビットカード

●メリット

口座残高から即引き落としなので使いすぎない

クレヒスに難が有っても審査無しで使える

●デメリット

口座残高以上の決済が行えない

電子マネー

●メリット

スマートフォンや物理カードでスピーディに決済できる

●デメリット

利用するためには現金でのチャージやクレジットカードの紐付けが必要

QRコード決済

●メリット

銀行口座があれば使える

個人間送金など機能が豊富

どのスマートフォンでもアプリがあれば使える

●デメリット

還元率を高める条件が複雑

まとめ

キャッシュレス決済というのは、現金を便利でお得に使うためのツールでしかありません。

なので、現金派かキャッシュレス派かというのは実は本質的ではありません。

現金派を貫く人には、それぞれ理由があるでしょうから無理にキャッシュレス決済を勧めるつもりはありません。

ただ「現金は口座に入れておいて、クレジットカードなりQRコード決済なりワンクッション入れるだけで、何らかのメリットを得ることができる」という世の中であるのも確かです。

キャッシュレス決済に苦手意識のある方は、一度「便利なツールを使ってみる」という感覚でキャッシュレス決済を使ってみてはいかがでしょうか。