クレジットカードのキャッシング枠はできるだけ希望しない方が良い

クレジットカードには「ショッピング枠」と「キャッシング枠」というものがあります。

「ショッピング枠」というのは「いくらまで買い物できますよ」という金額です。

「キャッシング枠」というのは「いくらまで現金を借りられますよ」という金額です。

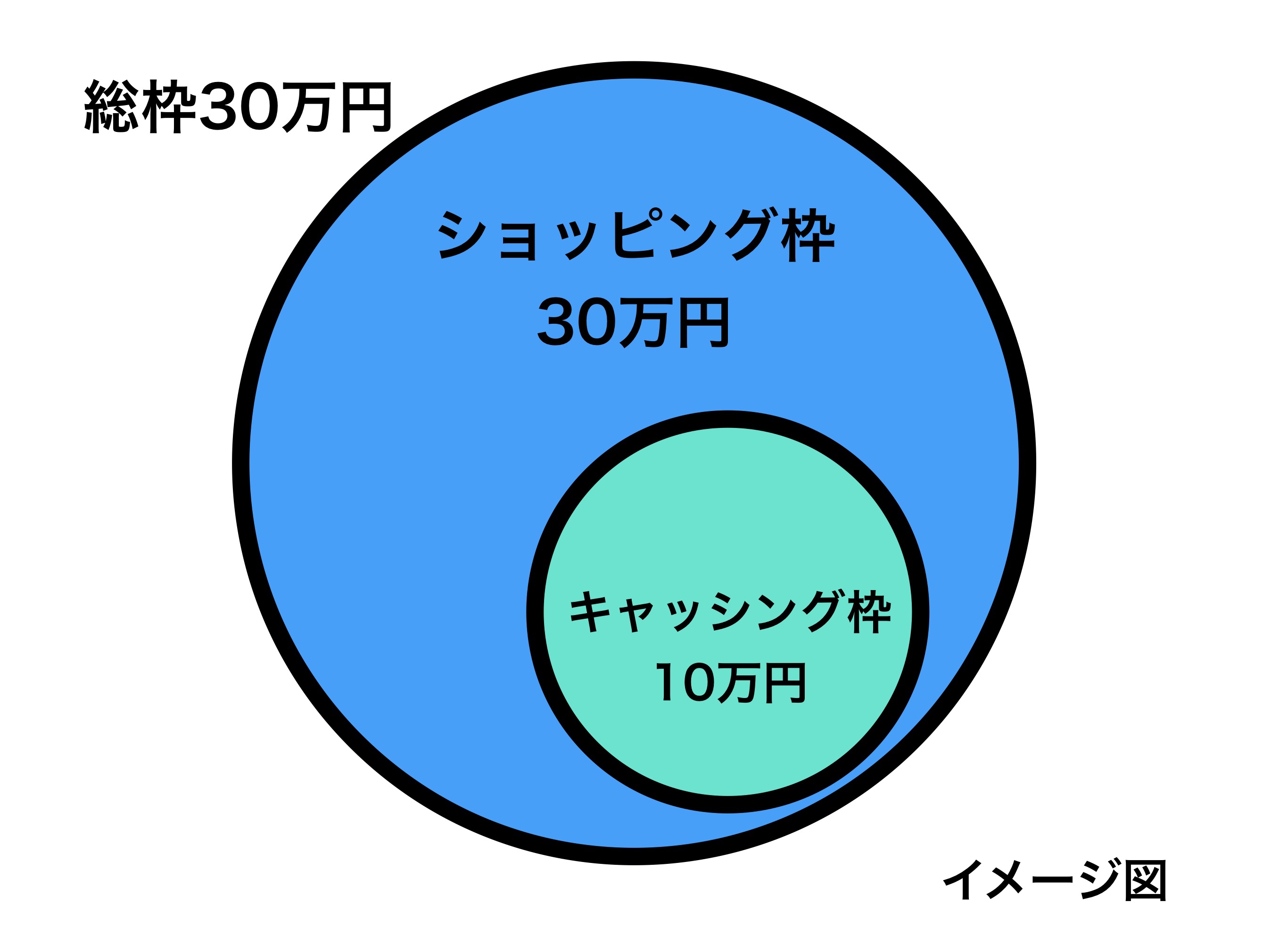

例えば、ショッピング枠30万円でキャッシング枠が10万円の場合…

●30万円の買い物ができます。

●20万円の買い物と10万円の現金を借りられます。

と、こうなります。

さて、この「ショッピング枠」と「キャッシング枠」について、もう少し具体的に説明していきたいと思います。

1.カードの枠の基本はショッピング枠

クレジットカードのショッピング枠というのは、文字通り買い物ができる金額です。

例えば…

●デパートで商品を買う

●駅の券売機で新幹線の切符を買う

●電子書籍やダウンロードコンテンツを購入する

●クラウドファンディングに出資する

など色々なシーンでの決済に利用できます。

もしも枠を超える金額を決済しようとした場合、カードによって対応が変わります。

例えば…

●少しぐらい越えても決済できる

●少しでも越えたら決済できない

クレジットカードのショッピング枠、つまり「いくら使えるか」はどうやって決まるのでしょうか。

それは、審査するときに確認した個人情報をもとに決められます。

例えば…

●年収や勤め先、同じ会社で何年働いているか

●家族構成、今の住所に何年住んでいるか

●借金があるか、毎月ちゃんと支払いをする人かどうか

などをチェックします。

そして、この情報をもとにカード会社が独自の基準で審査をします。

審査の結果「この人はちゃんとお金を払ってくれそうだ」と判断された場合、カードが発行されます。

この時に「この人はお金に余裕がありそうだ」と判断されたらショッピング枠が多くなります。

逆に「お金はちゃんと払ってくれそうだけど、使えるお金は多くないな」と判断されたら、ショッピング枠は少なくなります。

ショッピング枠は毎月ある程度カードで決済をし、しっかりと支払日に遅れることなく払っていれば、一般的には数ヶ月に10万円単位で増えていきます。

逆に、カードで決済をしたにも関わらず支払いをしなかった場合、カードを強制的に退会させられてしまいます。

2.キャッシング枠は審査が厳しい

キャッシング枠は、現金を借りられる枠です。

キャッシング枠をもらうというのは、ショッピング枠をもらうよりも難しくなっています。

なぜならショッピングで使ったお金に比べて「返してもらえない可能性が大きい」からです。

例えばショッピングでの事故の場合…

①ブランドバッグを20万円で買った

②お金がなくて払えなくなった

③バッグを返品するか買取に出して少しでも返す

ということが可能になります。

これがキャッシングの場合

①現金なので何にでも使える

②ギャンブルで負けた、紛失した、詐欺にあったなど

③回収する方法がない

と、こうなります。

使用用途が限られていないと、カード会社のリスクが増えてしまいます。

なので、クレジットカードにキャッシング枠を付けるとなると、審査の難易度がグッとあがります。

3.キャッシングと総量規制

キャッシングをする時には「総量規制」というものを知っておくべきです。

「総量規制」というのは「借金できるのは年収の1/3まで」という法律です。

例えば年収が300万円の場合…

●借金できるのは100万円まで

●すでに100万円の借金がある場合、キャッシング枠は付けられない

●キャッシング希望額が50万円を越える場合、収入を証明しなければならない

ということになります。

ちなみにショッピング枠には総量規制はありません。

カード会社の審査基準に沿って、枠が決められるだけです。

例えば年収300万円で借金100万円の人がカードを発行したい場合

●ショッピング枠はカード会社の審査基準に基づいて決められる

●キャッシングは総量規制に引っかかるので付かない

ということになります。

なので、このケースでは新しくクレジットカードを発行したい場合は、キャッシング枠を「希望しない」として申し込みをした方がよくなります。

4.キャッシング枠はない方が審査に通りやすい

クレジットカードの申し込み自体は、そこまでハードルが高くありません。

キャッシング枠を希望すると、総量規制などの面から途端に審査のハードルがあがるわけです。

なので、特別な理由を除いては、キャッシング枠を希望しないほうがいいでしょう。

もちろん、クレジットカードのキャッシングにもメリットがあります。

代表的なのは海外ATMでの現地通貨のキャッシング。

海外の現地通貨を両替するよりも、カードのキャッシングを使った方が手数料や為替の面でお得な場合があります。

こういった目的があるのであれば、キャッシング枠を希望することをオススメします。

ただ、理由も無しに「念のため」という感覚でキャッシング枠を希望すると、そのせいでクレジットカード自体が発行されないことにもなりかねません。

よっぽどの理由がない限りは、キャッシング枠は付けない方が無難でしょう。

5.まとめ

クレジットカードの審査に落ちると、その情報は信用情報に6ヶ月間残ります。

次に別会社のクレジットカードに申し込んだ時も、その信用情報を見て審査がされるので「こいつ〇〇カード落ちてるやんけ。うちも落としとこう」と判断されやすくなります。

なので「キャッシング枠を付けて落ちたから、今度はキャッシング枠を無しで申し込んでみよう」

というのは通用しないんですね。

「こいつ必死やんけ。お金に困ってそうだから落としとこう」と判断され事態が悪化してしまいます。

こうなると、6ヶ月間クレジットカードが作れない「多重申込ブラック」になってしまいます。

なので、クレジットカードに申し込む時はできるだけキャッシング枠を希望しない方が、カードが発行されやすいし、続けて別のカードにも申し込みしやすくなります。